SYNDICAT NATIONAL DES ÉTABLISSEMENTS, RÉSIDENCES ET SERVICES D'AIDE À DOMICILE PRIVÉS POUR PERSONNES ÂGÉES

à la une

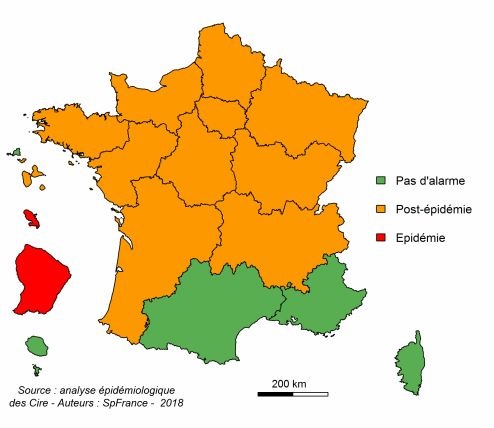

Décalage de paie en DSN à compter du 1er janvier 2018

|

| © DR |

05/12/2017

Comment gérer les déclarations de décembre 2017

Lorsque les salaires sont versés le mois qui suit le mois d’activité, l’entreprise pratique le décalage de paie.

À compter du 1er janvier 2018, en application de l’article 3 du décret n°2016-1567 du 21 novembre 2016, le calcul des cotisations s’effectue sur la base des plafonds et taux en vigueur « au cours de la période de travail au titre de laquelle les rémunérations sont dues ».

Ainsi, lorsque l’employeur paye ses salariés le mois M+1 au titre de leur activité du mois M, les taux et plafonds applicables à la paye versée en M+1 seront désormais ceux en vigueur au mois M.

Pour tout complément d’information cliquez ici

-

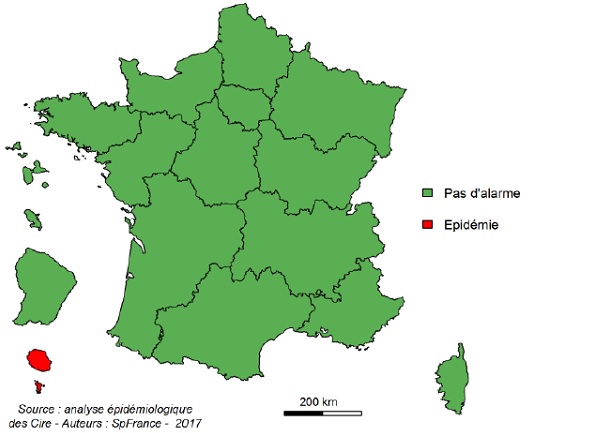

Le Shift Project publie son rapport final sur la décarbonation du secteur de l’autonomie

02/05/2024

Le Shift Project publie son rapport final sur la décarbonation du secteur de l’autonomie

02/05/2024 -

Lancement d’une nouvelle campagne de vaccination pour les plus âgés et les plus vulnérables

02/05/2024

Lancement d’une nouvelle campagne de vaccination pour les plus âgés et les plus vulnérables

02/05/2024 -

Tableau de bord de la performance 2024 : ouverture de la campagne

02/05/2024

Tableau de bord de la performance 2024 : ouverture de la campagne

02/05/2024 -

Publication des outils ANAP dans le cadre de la réforme des SAD

02/05/2024

Publication des outils ANAP dans le cadre de la réforme des SAD

02/05/2024 -

Et si on donnait au grand âge les moyens de bien vieillir ? Le Synerpa pose la question aux élus

02/05/2024

Et si on donnait au grand âge les moyens de bien vieillir ? Le Synerpa pose la question aux élus

02/05/2024 -

Performances énergétiques des bâtiments tertiaires : obligation d’installer des systèmes d’automatisation et de contrôle

15/04/2024

Performances énergétiques des bâtiments tertiaires : obligation d’installer des systèmes d’automatisation et de contrôle

15/04/2024 -

Nouveau dispositif de prévention : le FIPU vise à améliorer la sécurité au travail

15/04/2024

Nouveau dispositif de prévention : le FIPU vise à améliorer la sécurité au travail

15/04/2024 -

Nouvelles directives pour l’activité physique dans les ESSMS

15/04/2024

Nouvelles directives pour l’activité physique dans les ESSMS

15/04/2024 -

L’ANAP donne la priorité aux travaux sur le médico-social

15/04/2024

L’ANAP donne la priorité aux travaux sur le médico-social

15/04/2024 -

Décret tertiaire : publication de l’arrêté valeurs absolues écoénergie tertiaire

15/04/2024

Décret tertiaire : publication de l’arrêté valeurs absolues écoénergie tertiaire

15/04/2024 -

Retour sur la conférence « Grand âge et domicile : enjeux et perspectives », organisée par le Synerpa

15/04/2024

Retour sur la conférence « Grand âge et domicile : enjeux et perspectives », organisée par le Synerpa

15/04/2024 -

Rapport du HCFEA : « bien vivre et vieillir dans l’autonomie à domicile »

02/04/2024

Rapport du HCFEA : « bien vivre et vieillir dans l’autonomie à domicile »

02/04/2024 -

Vigipirate : « urgence attentat »

02/04/2024

Vigipirate : « urgence attentat »

02/04/2024 -

Soins écoresponsables : une nouvelle approche

02/04/2024

Soins écoresponsables : une nouvelle approche

02/04/2024 -

Lutte contre la maltraitance dans les ESSMS : une nouvelle stratégie dévoilée

02/04/2024

Lutte contre la maltraitance dans les ESSMS : une nouvelle stratégie dévoilée

02/04/2024 -

Le Synerpa salue l’avis du CESE sur le financement de la perte d’autonomie

02/04/2024

Le Synerpa salue l’avis du CESE sur le financement de la perte d’autonomie

02/04/2024 -

Charte d'engagements - La plateforme SOCOTEC est ouverte !

20/03/2024

Charte d'engagements - La plateforme SOCOTEC est ouverte !

20/03/2024 -

Dans le secteur de l’aide à domicile, est-il possible de faire travailler en autonomie complète, et dans la résidence d’un bénéficiaire, un salarié en alternance ?

20/03/2024

Dans le secteur de l’aide à domicile, est-il possible de faire travailler en autonomie complète, et dans la résidence d’un bénéficiaire, un salarié en alternance ?

20/03/2024 -

La CNSA investie aux côtés des conseils départementaux pour le soutien aux aidants et l’accueil familial

20/03/2024

La CNSA investie aux côtés des conseils départementaux pour le soutien aux aidants et l’accueil familial

20/03/2024 -

Le Synerpa salue le travail et l’engagement des aides à domicile

20/03/2024

Le Synerpa salue le travail et l’engagement des aides à domicile

20/03/2024 -

PPL Bien vieillir : une CMP conclusive et un vote très attendu

14/03/2024

PPL Bien vieillir : une CMP conclusive et un vote très attendu

14/03/2024 -

Rapport de branche 2023 : extension du délai de remplissage

14/03/2024

Rapport de branche 2023 : extension du délai de remplissage

14/03/2024 -

Alerte DGCS : lancement de l’enquête sur la vaccination contre la grippe et le Covid-19 dans les ESMS pour la saison 2023-2024

14/03/2024

Alerte DGCS : lancement de l’enquête sur la vaccination contre la grippe et le Covid-19 dans les ESMS pour la saison 2023-2024

14/03/2024 -

Renouvellement du soutien à la réhabilitation des résidences autonomie par l’Assurance retraite et la CNSA

14/03/2024

Renouvellement du soutien à la réhabilitation des résidences autonomie par l’Assurance retraite et la CNSA

14/03/2024 -

La distribution des titres restaurant peut-elle être suspendue durant la période de congés payés ?

07/03/2024

La distribution des titres restaurant peut-elle être suspendue durant la période de congés payés ?

07/03/2024 -

Nouvelles obligations concernant le Projet d’Établissement pour les établissements et services du médico-social

07/03/2024

Nouvelles obligations concernant le Projet d’Établissement pour les établissements et services du médico-social

07/03/2024 -

L’usage du numérique dans le secteur médico-social : accompagnement et encouragement des structures

07/03/2024

L’usage du numérique dans le secteur médico-social : accompagnement et encouragement des structures

07/03/2024 -

Publication du premier volet des recommandations de la HAS concernant l’accompagnement des personnes vers/dans l’habitat

07/03/2024

Publication du premier volet des recommandations de la HAS concernant l’accompagnement des personnes vers/dans l’habitat

07/03/2024 -

Les actualités AP de la semaine : audition du Synerpa Résidences Seniors à l’Assemblée nationale et premier conseil d’administration de la CNSA pour le binôme gouvernemental

07/03/2024

Les actualités AP de la semaine : audition du Synerpa Résidences Seniors à l’Assemblée nationale et premier conseil d’administration de la CNSA pour le binôme gouvernemental

07/03/2024 -

L’ISRP ouvre un nouveau campus à Metz

26/02/2024

L’ISRP ouvre un nouveau campus à Metz

26/02/2024 -

Puis-je rompre la période d’essai d’un CDI sans justification ?

26/02/2024

Puis-je rompre la période d’essai d’un CDI sans justification ?

26/02/2024 -

Ouverture des appels à projets pour la généralisation du programme ESMS numérique en 2024

26/02/2024

Ouverture des appels à projets pour la généralisation du programme ESMS numérique en 2024

26/02/2024 -

L’Anap vous propose un appui pour déployer l’expérience patient et usager au sein de votre établissement

26/02/2024

L’Anap vous propose un appui pour déployer l’expérience patient et usager au sein de votre établissement

26/02/2024 -

RGPD en ESMS : adoption d’un référentiel sur la conservation des données

26/02/2024

RGPD en ESMS : adoption d’un référentiel sur la conservation des données

26/02/2024 -

Le Synerpa reçu par Fadila Khattabi

26/02/2024

Le Synerpa reçu par Fadila Khattabi

26/02/2024 -

En cas de rupture du contrat de travail, mon salarié bénéficie-t-il d’heures lui permettant de trouver un autre emploi ?

15/02/2024

En cas de rupture du contrat de travail, mon salarié bénéficie-t-il d’heures lui permettant de trouver un autre emploi ?

15/02/2024 -

Le Conseil constitutionnel reconnaît la conformité à la Constitution des articles du Code du travail sur les congés payés en cas de maladie du salarié

15/02/2024

Le Conseil constitutionnel reconnaît la conformité à la Constitution des articles du Code du travail sur les congés payés en cas de maladie du salarié

15/02/2024 -

Lancement de l’enquête « EHPA » 2023 de la DREES

15/02/2024

Lancement de l’enquête « EHPA » 2023 de la DREES

15/02/2024 -

Recueil de l’expression de la personne âgée en EHPAD : les outils de la HAS

15/02/2024

Recueil de l’expression de la personne âgée en EHPAD : les outils de la HAS

15/02/2024 -

Participez à l’enquête de prévalence coordonnée par Santé publique France

07/02/2024

Participez à l’enquête de prévalence coordonnée par Santé publique France

07/02/2024 -

Tableau de bord de la performance dans le secteur médico-social : les services à domicile intégrés à la collecte 2024

07/02/2024

Tableau de bord de la performance dans le secteur médico-social : les services à domicile intégrés à la collecte 2024

07/02/2024 -

Le SYNERPA appelle à des mesures immédiates pour le secteur

07/02/2024

Le SYNERPA appelle à des mesures immédiates pour le secteur

07/02/2024 -

Puis-je demander à mes salariés d’activer leur caméra en visioconférence en tout temps ?

31/01/2024

Puis-je demander à mes salariés d’activer leur caméra en visioconférence en tout temps ?

31/01/2024 -

Collaboration entre le SYNERPA et l’Union des gérontopoles sur les innovations technologiques au service de l’autonomie

31/01/2024

Collaboration entre le SYNERPA et l’Union des gérontopoles sur les innovations technologiques au service de l’autonomie

31/01/2024 -

Évaluation HAS : quels critères concernent vos structures ?

31/01/2024

Évaluation HAS : quels critères concernent vos structures ?

31/01/2024 -

Répertoire FINESS : prérequis réglementaire pour l’obtention de financements publics

31/01/2024

Répertoire FINESS : prérequis réglementaire pour l’obtention de financements publics

31/01/2024 -

Conférence de presse du SYNERPA : bilan, défis et perspectives du secteur

31/01/2024

Conférence de presse du SYNERPA : bilan, défis et perspectives du secteur

31/01/2024 -

Réforme des services à domicile (SAD) et de la tarification des services de soins infirmiers à domicile (SSIAD) – Rappel des outils et ressources d’accompagnement à votre disposition

23/01/2024

Réforme des services à domicile (SAD) et de la tarification des services de soins infirmiers à domicile (SSIAD) – Rappel des outils et ressources d’accompagnement à votre disposition

23/01/2024 -

Lancement de l’expérimentation du service public départemental de l’autonomie

23/01/2024

Lancement de l’expérimentation du service public départemental de l’autonomie

23/01/2024 -

MaPrimeAdapt’ : lancement de la plateforme

23/01/2024

MaPrimeAdapt’ : lancement de la plateforme

23/01/2024 -

Les attentes des acteurs privés du grand âge face au nouveau gouvernement

23/01/2024

Les attentes des acteurs privés du grand âge face au nouveau gouvernement

23/01/2024 -

Puis-je changer les horaires de travail d’un salarié sans son accord ?

15/01/2024

Puis-je changer les horaires de travail d’un salarié sans son accord ?

15/01/2024 -

Inscription obligatoire à l’Ordre des infirmiers : ce qu’il faut savoir

15/01/2024

Inscription obligatoire à l’Ordre des infirmiers : ce qu’il faut savoir

15/01/2024 -

Décret sur la prise en compte des réserves et reports à nouveau

15/01/2024

Décret sur la prise en compte des réserves et reports à nouveau

15/01/2024 -

Arrêté du 29 décembre 2023 sur la mise en œuvre de la comptabilité analytique dans les EHPAD

15/01/2024

Arrêté du 29 décembre 2023 sur la mise en œuvre de la comptabilité analytique dans les EHPAD

15/01/2024 -

Le travail doit continuer

15/01/2024

Le travail doit continuer

15/01/2024 -

Loi du 27 décembre 2023 visant à améliorer l’accès aux soins par l’engagement territorial des professionnels

08/01/2024

Loi du 27 décembre 2023 visant à améliorer l’accès aux soins par l’engagement territorial des professionnels

08/01/2024 -

Un décret pour renforcer le lien social et prévenir la perte d’autonomie des personnes âgées

08/01/2024

Un décret pour renforcer le lien social et prévenir la perte d’autonomie des personnes âgées

08/01/2024 -

Rapport de branche 2023 : participez au questionnaire !

08/01/2024

Rapport de branche 2023 : participez au questionnaire !

08/01/2024 -

2024 : année de la concrétisation de nos engagements

08/01/2024

2024 : année de la concrétisation de nos engagements

08/01/2024 -

Le directeur d’EHPAD doit-il obligatoirement être titulaire d’une certification de niveau I (master) afin d’exercer sa fonction ?

20/12/2023

Le directeur d’EHPAD doit-il obligatoirement être titulaire d’une certification de niveau I (master) afin d’exercer sa fonction ?

20/12/2023 -

Formation professionnelle : le SYNERPA prolonge les accords et anticipe l’avenir

20/12/2023

Formation professionnelle : le SYNERPA prolonge les accords et anticipe l’avenir

20/12/2023 -

Bouclier tarifaire : réexamen des dossiers déposés auprès des fournisseurs

20/12/2023

Bouclier tarifaire : réexamen des dossiers déposés auprès des fournisseurs

20/12/2023 -

Nouvelle convention de planification écologique du système de santé 2023-2028

20/12/2023

Nouvelle convention de planification écologique du système de santé 2023-2028

20/12/2023 -

La PPL bien-vieillir arrive au Sénat

20/12/2023

La PPL bien-vieillir arrive au Sénat

20/12/2023 -

L’application de l’avenant 33 au cœur des préoccupations du SYNERPA

20/12/2023

L’application de l’avenant 33 au cœur des préoccupations du SYNERPA

20/12/2023 -

Poursuite de la mobilisation du SYNERPA Domicile auprès des pouvoirs publics

15/12/2023

Poursuite de la mobilisation du SYNERPA Domicile auprès des pouvoirs publics

15/12/2023 -

Participez à l’enquête 2024 du rapport de branche des entreprises de services à la personne

15/12/2023

Participez à l’enquête 2024 du rapport de branche des entreprises de services à la personne

15/12/2023 -

Publication du guide d’accompagnement du volet numérique de la réforme des services d’aide à domicile

15/12/2023

Publication du guide d’accompagnement du volet numérique de la réforme des services d’aide à domicile

15/12/2023 -

Nouveau cahier des charges des entreprises de service à la personne

15/12/2023

Nouveau cahier des charges des entreprises de service à la personne

15/12/2023 -

Adoption de la proposition de loi « bien vieillir » à l’Assemblée nationale : zoom sur les mesures concernant le secteur du domicile

15/12/2023

Adoption de la proposition de loi « bien vieillir » à l’Assemblée nationale : zoom sur les mesures concernant le secteur du domicile

15/12/2023 -

L’employeur a-t-il le libre choix sur le recrutement de ses collaborateurs ?

13/12/2023

L’employeur a-t-il le libre choix sur le recrutement de ses collaborateurs ?

13/12/2023 -

Label VISEHA : renouvellement de la convention avec Afnor Certification

13/12/2023

Label VISEHA : renouvellement de la convention avec Afnor Certification

13/12/2023 -

La médiation et les personnes qualifiées : les dernières évolutions

13/12/2023

La médiation et les personnes qualifiées : les dernières évolutions

13/12/2023 -

Fin de vie : lancement de l’appel à projets « Développer outils et dispositifs favorisant l’appropriation anticipée des droits du malade »

13/12/2023

Fin de vie : lancement de l’appel à projets « Développer outils et dispositifs favorisant l’appropriation anticipée des droits du malade »

13/12/2023 -

Les temps forts de l’assemblée générale 2023

13/12/2023

Les temps forts de l’assemblée générale 2023

13/12/2023 -

Participez à l’enquête sur l’évolution des métiers du grand âge et de l’autonomie

06/12/2023

Participez à l’enquête sur l’évolution des métiers du grand âge et de l’autonomie

06/12/2023 -

Le SYNERPA s’investit pleinement dans la transformation numérique en santé

06/12/2023

Le SYNERPA s’investit pleinement dans la transformation numérique en santé

06/12/2023 -

Publication du bilan 2023 des événements indésirables graves associés aux soins (EIGS)

06/12/2023

Publication du bilan 2023 des événements indésirables graves associés aux soins (EIGS)

06/12/2023 -

Participez à l’enquête 2024 de la DRESS sur les EHPA

29/11/2023

Participez à l’enquête 2024 de la DRESS sur les EHPA

29/11/2023 -

Le SYNERPA investi pour la santé bucco-dentaire des personnes âgées

29/11/2023

Le SYNERPA investi pour la santé bucco-dentaire des personnes âgées

29/11/2023 -

La proposition de loi bien-vieillir adoptée à l’Assemblée nationale

29/11/2023

La proposition de loi bien-vieillir adoptée à l’Assemblée nationale

29/11/2023 -

Est-il possible pour un employeur de mettre fin à la période d’essai d’un salarié en CDD ?

22/11/2023

Est-il possible pour un employeur de mettre fin à la période d’essai d’un salarié en CDD ?

22/11/2023 -

La CPME lance une pétition contre l’acquisition des congés payés pendant les périodes d’arrêt maladie

22/11/2023

La CPME lance une pétition contre l’acquisition des congés payés pendant les périodes d’arrêt maladie

22/11/2023 -

Droit de visite en EHPAD : publication d’un rapport de l’IGAS visant à renforcer le droit des résidents en établissement

22/11/2023

Droit de visite en EHPAD : publication d’un rapport de l’IGAS visant à renforcer le droit des résidents en établissement

22/11/2023 -

Renforcement de la campagne de vaccination Covid-19 dans les EHPAD

22/11/2023

Renforcement de la campagne de vaccination Covid-19 dans les EHPAD

22/11/2023 -

Lancement de la feuille de route interministérielle « bien vieillir »

22/11/2023

Lancement de la feuille de route interministérielle « bien vieillir »

22/11/2023 -

Démarche RSE : participez au webinaire organisé par CAHPP sur la gestion durable de l’eau

14/11/2023

Démarche RSE : participez au webinaire organisé par CAHPP sur la gestion durable de l’eau

14/11/2023 -

L’employeur doit-il accorder des jours de congé pour évènements familiaux (ou exceptionnels) à son/sa salarié(e) ?

14/11/2023

L’employeur doit-il accorder des jours de congé pour évènements familiaux (ou exceptionnels) à son/sa salarié(e) ?

14/11/2023 -

1er janvier 2024, mise en place de MaPrimeAdapt’ pour l’adaptation des logements aux seniors

14/11/2023

1er janvier 2024, mise en place de MaPrimeAdapt’ pour l’adaptation des logements aux seniors

14/11/2023 -

Mobilisation du SYNERPA auprès de Bercy

14/11/2023

Mobilisation du SYNERPA auprès de Bercy

14/11/2023 -

Le SYNERPA se mobilise pour l’innovation en santé

14/11/2023

Le SYNERPA se mobilise pour l’innovation en santé

14/11/2023 -

Fonds d’urgence : le SYNERPA recommande à ses adhérents éligibles de déposer un dossier

14/11/2023

Fonds d’urgence : le SYNERPA recommande à ses adhérents éligibles de déposer un dossier

14/11/2023 -

Charte d’engagements : le référentiel de qualification documentaire disponible

14/11/2023

Charte d’engagements : le référentiel de qualification documentaire disponible

14/11/2023 -

Avez-vous terminé les travaux de mise en accessibilité de votre établissement ?

07/11/2023

Avez-vous terminé les travaux de mise en accessibilité de votre établissement ?

07/11/2023 -

Est-il possible de donner des jours de congé ou de RTT à un/une collègue ?

07/11/2023

Est-il possible de donner des jours de congé ou de RTT à un/une collègue ?

07/11/2023 -

L’appel à manifestation d’intérêt de l’ANAP pour mettre en avant l’innovation dans les pratiques sportives en ESMS

07/11/2023

L’appel à manifestation d’intérêt de l’ANAP pour mettre en avant l’innovation dans les pratiques sportives en ESMS

07/11/2023 -

Adoption du PLFSS 2024 en première lecture à l’Assemblée nationale

07/11/2023

Adoption du PLFSS 2024 en première lecture à l’Assemblée nationale

07/11/2023 -

Prévention des chutes chez les personnes âgées : lancement d’un guide pour accompagner les professionnels

07/11/2023

Prévention des chutes chez les personnes âgées : lancement d’un guide pour accompagner les professionnels

07/11/2023 -

Renouvellement de la convention CNSA Domicile

06/11/2023

Renouvellement de la convention CNSA Domicile

06/11/2023 -

Dialogue social de la branche domicile

06/11/2023

Dialogue social de la branche domicile

06/11/2023 -

Ségur numérique : vers une modernisation et une digitalisation des services à domicile

06/11/2023

Ségur numérique : vers une modernisation et une digitalisation des services à domicile

06/11/2023 -

Adoption du PLFSS 2024 en première lecture à l’Assemblée nationale

06/11/2023

Adoption du PLFSS 2024 en première lecture à l’Assemblée nationale

06/11/2023 -

Mobilisation interfédérale pour un taux de revalorisation 2024 à la hauteur des difficultés du secteur

06/11/2023

Mobilisation interfédérale pour un taux de revalorisation 2024 à la hauteur des difficultés du secteur

06/11/2023 -

Réforme des services à domicile

06/11/2023

Réforme des services à domicile

06/11/2023 -

Avec Carene, vérifiez vos couvertures et maîtrisez votre budget assurance en santé-prévoyance

30/10/2023

Avec Carene, vérifiez vos couvertures et maîtrisez votre budget assurance en santé-prévoyance

30/10/2023 -

Quelle procédure suivre après la mise à jour du cerfa n°15248*05 concernant les élections du CSE dans les entreprises de 11 à 20 salariés ?

30/10/2023

Quelle procédure suivre après la mise à jour du cerfa n°15248*05 concernant les élections du CSE dans les entreprises de 11 à 20 salariés ?

30/10/2023 -

CNSA : le SYNERPA sollicite les conseils de la vie sociale (CVS) de ses adhérents

30/10/2023

CNSA : le SYNERPA sollicite les conseils de la vie sociale (CVS) de ses adhérents

30/10/2023 -

DREES : lancement de l’enquête « Autonomie » sur la période 2021-2025

30/10/2023

DREES : lancement de l’enquête « Autonomie » sur la période 2021-2025

30/10/2023 -

Cybersécurité : les bonnes pratiques pour mieux sécuriser vos données

30/10/2023

Cybersécurité : les bonnes pratiques pour mieux sécuriser vos données

30/10/2023 -

Mon salarié a été victime d’un accident sur son trajet domicile-lieu de travail. Dois-je le déclarer ? (Quelles sont les obligations qui m’incombent dans cette situation en tant qu’employeur ?)

23/10/2023

Mon salarié a été victime d’un accident sur son trajet domicile-lieu de travail. Dois-je le déclarer ? (Quelles sont les obligations qui m’incombent dans cette situation en tant qu’employeur ?)

23/10/2023 -

Pourquoi est-il important de se protéger contre le virus de la grippe ?

23/10/2023

Pourquoi est-il important de se protéger contre le virus de la grippe ?

23/10/2023 -

Rappel : publication d’un nouveau fichier de demande APA

23/10/2023

Rappel : publication d’un nouveau fichier de demande APA

23/10/2023 -

Réforme des financements SSIAD : publication des forfaits globaux de soin

23/10/2023

Réforme des financements SSIAD : publication des forfaits globaux de soin

23/10/2023 -

Bouclier tarifaire : le SYNERPA alerte sur les retards de remboursement

23/10/2023

Bouclier tarifaire : le SYNERPA alerte sur les retards de remboursement

23/10/2023 -

Le SYNERPA donne de la voix

23/10/2023

Le SYNERPA donne de la voix

23/10/2023 -

Opération Cuisines ouvertes !

16/10/2023

Opération Cuisines ouvertes !

16/10/2023 -

Semaine de lutte contre la dénutrition : de nouveaux outils déployés

16/10/2023

Semaine de lutte contre la dénutrition : de nouveaux outils déployés

16/10/2023 -

Le SYNERPA signataire de la Charte d’engagement des acteurs de la lutte contre la dénutrition

16/10/2023

Le SYNERPA signataire de la Charte d’engagement des acteurs de la lutte contre la dénutrition

16/10/2023 -

Les partenaires du SYNERPA au rendez-vous pour la Matinale des entreprises

09/10/2023

Les partenaires du SYNERPA au rendez-vous pour la Matinale des entreprises

09/10/2023 -

ESMS : la HAS publie un guide sur le recueil du point de vue des résidents

09/10/2023

ESMS : la HAS publie un guide sur le recueil du point de vue des résidents

09/10/2023 -

Les 70 propositions des états généraux des maltraitances

09/10/2023

Les 70 propositions des états généraux des maltraitances

09/10/2023 -

Les adhérents du SYNERPA se mobilisent pour la semaine du développement durable

09/10/2023

Les adhérents du SYNERPA se mobilisent pour la semaine du développement durable

09/10/2023 -

Le PLFSS et le PLF 2024 ont été présentés en Conseil des ministres

02/10/2023

Le PLFSS et le PLF 2024 ont été présentés en Conseil des ministres

02/10/2023 -

Sondage : mise en place de la protection sociale branche des services à domicile

02/10/2023

Sondage : mise en place de la protection sociale branche des services à domicile

02/10/2023 -

Mise en place des commissions départementales de suivi des ESMS en difficultés financières

02/10/2023

Mise en place des commissions départementales de suivi des ESMS en difficultés financières

02/10/2023 -

Le salarié en astreinte est-il dans l’obligation d’être à son domicile pendant la période d’astreinte ?

25/09/2023

Le salarié en astreinte est-il dans l’obligation d’être à son domicile pendant la période d’astreinte ?

25/09/2023 -

Covid-19 : la campagne de vaccination avancée au 2 octobre pour les plus fragiles

25/09/2023

Covid-19 : la campagne de vaccination avancée au 2 octobre pour les plus fragiles

25/09/2023 -

Un webinaire dédié au domicile

25/09/2023

Un webinaire dédié au domicile

25/09/2023 -

Conseil de la vie sociale : modalités de fonctionnement

25/09/2023

Conseil de la vie sociale : modalités de fonctionnement

25/09/2023 -

Congés payés : mise en conformité du droit français avec le droit européen

25/09/2023

Congés payés : mise en conformité du droit français avec le droit européen

25/09/2023 -

L’absence de candidat au CSE dans une entreprise de 11 à 20 salariés est-elle suffisante pour ne pas avoir à organiser des élections professionnelles ?

18/09/2023

L’absence de candidat au CSE dans une entreprise de 11 à 20 salariés est-elle suffisante pour ne pas avoir à organiser des élections professionnelles ?

18/09/2023 -

À la rencontre des territoires : retour sur la première étape !

18/09/2023

À la rencontre des territoires : retour sur la première étape !

18/09/2023 -

Les innovations managériales peuvent-elles sauver nos établissements ?

18/09/2023

Les innovations managériales peuvent-elles sauver nos établissements ?

18/09/2023 -

RSS : autodiagnostic pour le label Viseha

18/09/2023

RSS : autodiagnostic pour le label Viseha

18/09/2023 -

Des ESMS pilotes pour tester Mon espace santé

18/09/2023

Des ESMS pilotes pour tester Mon espace santé

18/09/2023 -

Un CDD multi-remplacement peut-il excéder 18 mois ?

11/09/2023

Un CDD multi-remplacement peut-il excéder 18 mois ?

11/09/2023 -

Sécurisation des trajectoires professionnelles : faites accompagner vos salariés

11/09/2023

Sécurisation des trajectoires professionnelles : faites accompagner vos salariés

11/09/2023 -

Entrée en vigueur d’un nouveau décret relatif à la fixation des niveaux de prise en charge des contrats d’apprentissage

11/09/2023

Entrée en vigueur d’un nouveau décret relatif à la fixation des niveaux de prise en charge des contrats d’apprentissage

11/09/2023 -

Participez à l’étude sur le « bien-vieillir à domicile »

11/09/2023

Participez à l’étude sur le « bien-vieillir à domicile »

11/09/2023 -

Publication de l’instruction relative au nouveau dispositif d’évaluation de la qualité

11/09/2023

Publication de l’instruction relative au nouveau dispositif d’évaluation de la qualité

11/09/2023 -

En cas de jour férié travaillé, à quelle récupération a droit un collaborateur ?

04/09/2023

En cas de jour férié travaillé, à quelle récupération a droit un collaborateur ?

04/09/2023 -

Un nouveau calendrier quinquennal des évaluations pour les services à domicile

04/09/2023

Un nouveau calendrier quinquennal des évaluations pour les services à domicile

04/09/2023 -

Entrée en vigueur du décret sur les modalités de mise en œuvre des astreintes journalières et des sanctions financières

04/09/2023

Entrée en vigueur du décret sur les modalités de mise en œuvre des astreintes journalières et des sanctions financières

04/09/2023 -

Nouvelles revalorisations salariales dans la branche des services à domicile

04/09/2023

Nouvelles revalorisations salariales dans la branche des services à domicile

04/09/2023 -

Rémunération des soignants : le secteur médico-social doit bénéficier d’un plan d’urgence équivalent à l’hôpital public

04/09/2023

Rémunération des soignants : le secteur médico-social doit bénéficier d’un plan d’urgence équivalent à l’hôpital public

04/09/2023 -

Accord sur les classifications et rémunérations dans la branche de l’hospitalisation privée : le SYNERPA et les organisations signataires demandent un accompagnement financier pour sa mise en œuvre

25/08/2023

Accord sur les classifications et rémunérations dans la branche de l’hospitalisation privée : le SYNERPA et les organisations signataires demandent un accompagnement financier pour sa mise en œuvre

25/08/2023 -

Vague de chaleur : le SYNERPA appelle à la vigilance

17/08/2023

Vague de chaleur : le SYNERPA appelle à la vigilance

17/08/2023 -

Contrôles : un décret vient préciser les sanctions financières

16/08/2023

Contrôles : un décret vient préciser les sanctions financières

16/08/2023 -

Obligation déclarative des biens immobiliers : les éléments de réponse de l'administration fiscale

10/08/2023

Obligation déclarative des biens immobiliers : les éléments de réponse de l'administration fiscale

10/08/2023 -

Covid-19 : le SYNERPA appelle à la vigilance face à l’augmentation des cas

10/08/2023

Covid-19 : le SYNERPA appelle à la vigilance face à l’augmentation des cas

10/08/2023 -

Réforme des services à domicile : publication du décret fixant le cahier des charges et du nouveau calendrier des évaluations HAS

17/07/2023

Réforme des services à domicile : publication du décret fixant le cahier des charges et du nouveau calendrier des évaluations HAS

17/07/2023 -

Obligation déclarative pour les propriétaires : le SYNERPA interpelle l'administration fiscale

11/07/2023

Obligation déclarative pour les propriétaires : le SYNERPA interpelle l'administration fiscale

11/07/2023 -

« Parcours réussite », une mesure qui facilite l’accès à la formation d’infirmier pour les aides-soignants

10/07/2023

« Parcours réussite », une mesure qui facilite l’accès à la formation d’infirmier pour les aides-soignants

10/07/2023 -

Médi Contract Group, créateur du mieux-vivre

10/07/2023

Médi Contract Group, créateur du mieux-vivre

10/07/2023 -

Grilles de classification : poursuite des travaux sur l’avenant n°33

10/07/2023

Grilles de classification : poursuite des travaux sur l’avenant n°33

10/07/2023 -

Violences envers les soignants : un premier rapport remis

10/07/2023

Violences envers les soignants : un premier rapport remis

10/07/2023 -

Réforme des retraites : un webinaire sur les premiers décrets d’application

07/07/2023

Réforme des retraites : un webinaire sur les premiers décrets d’application

07/07/2023 -

Lutte contre les maltraitances : des outils à disposition

07/07/2023

Lutte contre les maltraitances : des outils à disposition

07/07/2023 -

La PPL bien-vieillir de retour à l’Assemblée nationale

07/07/2023

La PPL bien-vieillir de retour à l’Assemblée nationale

07/07/2023 -

L’Anap accompagne les établissements dans leur stratégie d’attractivité

07/07/2023

L’Anap accompagne les établissements dans leur stratégie d’attractivité

07/07/2023 -

Le Geiq, une solution solidaire et responsable face aux difficultés de recrutement

07/07/2023

Le Geiq, une solution solidaire et responsable face aux difficultés de recrutement

07/07/2023 -

CNSA et Ma Boussole aidants : un partenariat pour améliorer l’information des aidants

07/07/2023

CNSA et Ma Boussole aidants : un partenariat pour améliorer l’information des aidants

07/07/2023 -

À l’automne, ne ratez pas le Tour de France des régions !

07/07/2023

À l’automne, ne ratez pas le Tour de France des régions !

07/07/2023 -

22e Congrès des acteurs privés du Grand Âge : le replay

07/07/2023

22e Congrès des acteurs privés du Grand Âge : le replay

07/07/2023 -

Publication de l’instruction relative à la gestion sanitaire des vagues de chaleur

26/06/2023

Publication de l’instruction relative à la gestion sanitaire des vagues de chaleur

26/06/2023 -

Transmission des cadres EPRD 2023 : éléments de réponse de la DGCS

22/06/2023

Transmission des cadres EPRD 2023 : éléments de réponse de la DGCS

22/06/2023 -

Période estivale : accélération et assouplissement du calendrier de diplomation des aides-soignants

20/06/2023

Période estivale : accélération et assouplissement du calendrier de diplomation des aides-soignants

20/06/2023 -

Tableau de bord de la performance 2023 : prolongation de la phase de collecte des données

14/06/2023

Tableau de bord de la performance 2023 : prolongation de la phase de collecte des données

14/06/2023 -

ESMS numérique : appel à projets, financement, feuille de route le SYNERPA fait le point

12/06/2023

ESMS numérique : appel à projets, financement, feuille de route le SYNERPA fait le point

12/06/2023 -

Branche Domicile : extension de l’avenant salarial du secteur des services à la personne (SAP)

06/06/2023

Branche Domicile : extension de l’avenant salarial du secteur des services à la personne (SAP)

06/06/2023 -

Succès pour la première édition des rencontres de Viseha !

06/06/2023

Succès pour la première édition des rencontres de Viseha !

06/06/2023 -

Dernière ligne droite avant le Congrès !

06/06/2023

Dernière ligne droite avant le Congrès !

06/06/2023 -

Aimé Césaire, au cœur d’un jumelage entre deux EHPAD

06/06/2023

Aimé Césaire, au cœur d’un jumelage entre deux EHPAD

06/06/2023 -

Branche EHPAD : suite des chantiers autour de la mise en œuvre des grilles de classifications communes

06/06/2023

Branche EHPAD : suite des chantiers autour de la mise en œuvre des grilles de classifications communes

06/06/2023 -

PLFSS 2024 : participation du SYNERPA aux groupes de travail sur le modèle économique des EHPAD

06/06/2023

PLFSS 2024 : participation du SYNERPA aux groupes de travail sur le modèle économique des EHPAD

06/06/2023 -

Le SYNERPA s’associe aux travaux de la ministre Agnès Firmin Le Bodo

06/06/2023

Le SYNERPA s’associe aux travaux de la ministre Agnès Firmin Le Bodo

06/06/2023 -

La campagne budgétaire 2023 est lancée

31/05/2023

La campagne budgétaire 2023 est lancée

31/05/2023 -

Covid-19 : obligation vaccinale et réintégration des professionnels

17/05/2023

Covid-19 : obligation vaccinale et réintégration des professionnels

17/05/2023 -

Covid-19 : réintégration des professionnels non vaccinés

12/05/2023

Covid-19 : réintégration des professionnels non vaccinés

12/05/2023 -

Augmentation du SMIC au 1er mai 2023

05/05/2023

Augmentation du SMIC au 1er mai 2023

05/05/2023 -

Réforme de financement des SSIAD et SPASAD : publication des premiers textes réglementaires

04/05/2023

Réforme de financement des SSIAD et SPASAD : publication des premiers textes réglementaires

04/05/2023 -

Rendez-vous aux premières rencontres de Vie Seniors et Habitat !

28/04/2023

Rendez-vous aux premières rencontres de Vie Seniors et Habitat !

28/04/2023 -

Réforme des Services à Domicile (SAD) : participez au webinaire d’informations le 24 mai !

28/04/2023

Réforme des Services à Domicile (SAD) : participez au webinaire d’informations le 24 mai !

28/04/2023 -

En route pour le Congrès national des acteurs privés du Grand Âge !

28/04/2023

En route pour le Congrès national des acteurs privés du Grand Âge !

28/04/2023 -

Semaine des métiers du soin et de l'accompagnement : 'Fiers d'être utiles'

28/04/2023

Semaine des métiers du soin et de l'accompagnement : 'Fiers d'être utiles'

28/04/2023 -

L’expérimentation de la VAE inversée bientôt lancée

28/04/2023

L’expérimentation de la VAE inversée bientôt lancée

28/04/2023 -

Levée de l’obligation vaccinale contre le Covid-19 pour les soignants

28/04/2023

Levée de l’obligation vaccinale contre le Covid-19 pour les soignants

28/04/2023 -

Le CNR “Bien Vieillir” présente ses propositions

28/04/2023

Le CNR “Bien Vieillir” présente ses propositions

28/04/2023 -

Proposition de loi “Bien-Vieillir” : le SYNERPA mobilisé !

28/04/2023

Proposition de loi “Bien-Vieillir” : le SYNERPA mobilisé !

28/04/2023 -

Épidémie de Covid-19 : recommandations vaccinales pour l’année 2023

26/04/2023

Épidémie de Covid-19 : recommandations vaccinales pour l’année 2023

26/04/2023 -

Enquête « Besoins en Main-d’œuvre 2023 » : Pôle emploi publie les résultats

20/04/2023

Enquête « Besoins en Main-d’œuvre 2023 » : Pôle emploi publie les résultats

20/04/2023 -

Enquête auprès des EHPAD et USLD dans le cadre de la mission confiée à la députée Christine Pirès-Beaune

19/04/2023

Enquête auprès des EHPAD et USLD dans le cadre de la mission confiée à la députée Christine Pirès-Beaune

19/04/2023 -

Tableau de bord de la performance 2023 : ouverture prochaine de la campagne

13/04/2023

Tableau de bord de la performance 2023 : ouverture prochaine de la campagne

13/04/2023 -

Promotion du secteur : participez à la Semaine nationale des métiers du soin et de l’accompagnement organisée par Pôle emploi du 24 au 28 avril

11/04/2023

Promotion du secteur : participez à la Semaine nationale des métiers du soin et de l’accompagnement organisée par Pôle emploi du 24 au 28 avril

11/04/2023 -

Campagne de sensibilisation et de contrôles des services d’aide à domicile

09/03/2023

Campagne de sensibilisation et de contrôles des services d’aide à domicile

09/03/2023 -

Transition écologique : deux nouvelles initiatives vers la décarbonation

03/04/2023

Transition écologique : deux nouvelles initiatives vers la décarbonation

03/04/2023 -

Obligations vaccinales des professionnels : la HAS recommande la levée de l’obligation vaccinale des soignants contre le Covid-19

31/03/2023

Obligations vaccinales des professionnels : la HAS recommande la levée de l’obligation vaccinale des soignants contre le Covid-19

31/03/2023 -

NAO : application des nouvelles revalorisations salariales au 1er janvier 2023

31/03/2023

NAO : application des nouvelles revalorisations salariales au 1er janvier 2023

31/03/2023 -

Pénurie d’essence : le SYNERPA alerte les pouvoirs publics

21/03/2023

Pénurie d’essence : le SYNERPA alerte les pouvoirs publics

21/03/2023 -

La majorité dépose une proposition de loi sur le Grand Âge à l’Assemblée nationale

21/03/2023

La majorité dépose une proposition de loi sur le Grand Âge à l’Assemblée nationale

21/03/2023 -

Congrès national des Acteurs privés du Grand Âge : rendez-vous les 8 et 9 juin !

21/03/2023

Congrès national des Acteurs privés du Grand Âge : rendez-vous les 8 et 9 juin !

21/03/2023 -

Retour sur la première journée nationale des Aides à domicile

21/03/2023

Retour sur la première journée nationale des Aides à domicile

21/03/2023 -

Tableau de bord de la performance : cap vers de nouveaux indicateurs en EHPAD

21/03/2023

Tableau de bord de la performance : cap vers de nouveaux indicateurs en EHPAD

21/03/2023 -

Crise énergétique : les mesures d’aides et de sobriété publiées

21/03/2023

Crise énergétique : les mesures d’aides et de sobriété publiées

21/03/2023 -

Vidéosurveillance dans les chambres d’EHPAD : le SYNERPA participe à la consultation publique lancée par la CNIL

21/03/2023

Vidéosurveillance dans les chambres d’EHPAD : le SYNERPA participe à la consultation publique lancée par la CNIL

21/03/2023 -

Emploi : vers un salaire minimal 15% au-dessus du SMIC pour les professionnels des EHPAD en 2024

21/03/2023

Emploi : vers un salaire minimal 15% au-dessus du SMIC pour les professionnels des EHPAD en 2024

21/03/2023 -

Epidémie de Covid-19 : Mise à jour des consignes d’isolement et de dépistage

21/03/2023

Epidémie de Covid-19 : Mise à jour des consignes d’isolement et de dépistage

21/03/2023 -

Emploi : vers un salaire minimal 15% au-dessus du SMIC pour les professionnels des EHPAD en 2024

17/03/2023

Emploi : vers un salaire minimal 15% au-dessus du SMIC pour les professionnels des EHPAD en 2024

17/03/2023 -

ERRD 2022 : ouverture de la plateforme de dépôt de la CNSA

16/03/2023

ERRD 2022 : ouverture de la plateforme de dépôt de la CNSA

16/03/2023 -

Le SYNERPA’Tour est de retour !

15/03/2023

Le SYNERPA’Tour est de retour !

15/03/2023 -

NAO : accord signé !

15/03/2023

NAO : accord signé !

15/03/2023 -

La majorité dépose une proposition de loi sur le Grand Âge à l’Assemblée nationale

15/03/2023

La majorité dépose une proposition de loi sur le Grand Âge à l’Assemblée nationale

15/03/2023 -

Réforme des financements des SSIAD et SPASAD : le point à date

15/03/2023

Réforme des financements des SSIAD et SPASAD : le point à date

15/03/2023 -

Réforme des services autonomie à domicile : le SYNERPA Domicile interpelle les pouvoirs publics

15/03/2023

Réforme des services autonomie à domicile : le SYNERPA Domicile interpelle les pouvoirs publics

15/03/2023 -

NAO 2023 : avenant salarial du 22 février 2023 à l’annexe du 10 décembre 2002 de la convention collective du 18 avril 2002

15/03/2023

NAO 2023 : avenant salarial du 22 février 2023 à l’annexe du 10 décembre 2002 de la convention collective du 18 avril 2002

15/03/2023 -

Réforme de financement des SSIAD et SPASAD : la DGCS présente les nouvelles règles de tarification et les modalités de financements

14/03/2023

Réforme de financement des SSIAD et SPASAD : la DGCS présente les nouvelles règles de tarification et les modalités de financements

14/03/2023 -

Épidémie de Covid-19 : actualisation des consignes d’isolement et de dépistage

14/03/2023

Épidémie de Covid-19 : actualisation des consignes d’isolement et de dépistage

14/03/2023 -

Les cadres ERRD 2022 et EPRD 2023 évoluent

01/03/2023

Les cadres ERRD 2022 et EPRD 2023 évoluent

01/03/2023 -

Programme ESMS Numérique : lancement des appels à projets pour les dossiers usagers (DUI) en ESSMS

24/02/2023

Programme ESMS Numérique : lancement des appels à projets pour les dossiers usagers (DUI) en ESSMS

24/02/2023 -

Obligations et recommandations vaccinales des professionnels : la Haute Autorité de Santé lance une consultation publique

23/02/2023

Obligations et recommandations vaccinales des professionnels : la Haute Autorité de Santé lance une consultation publique

23/02/2023 -

Réforme de financement des SSIAD et SPASAD : un recueil de données à venir

23/02/2023

Réforme de financement des SSIAD et SPASAD : un recueil de données à venir

23/02/2023 -

Evolution du bulletin de paie au 1er juillet 2023

13/02/2023

Evolution du bulletin de paie au 1er juillet 2023

13/02/2023 -

EHPAD et protection de la personne accompagnée : les précisions de la FAQ du Ministère

06/02/2023

EHPAD et protection de la personne accompagnée : les précisions de la FAQ du Ministère

06/02/2023 -

Le SYNERPA et les acteurs privés du Grand Âge dévoilent leur charte d’engagements pour replacer l’éthique et la transparence au cœur de l’accompagnement des personnes âgées

17/01/2023

Le SYNERPA et les acteurs privés du Grand Âge dévoilent leur charte d’engagements pour replacer l’éthique et la transparence au cœur de l’accompagnement des personnes âgées

17/01/2023 -

Florence Arnaiz-Maumé, invitée de l’émission Europe Matin à partir de 7h10

16/01/2023

Florence Arnaiz-Maumé, invitée de l’émission Europe Matin à partir de 7h10

16/01/2023 -

ESSMS : nouvelles obligations de contrôle de la qualité de l’air en établissement

11/01/2023

ESSMS : nouvelles obligations de contrôle de la qualité de l’air en établissement

11/01/2023 -

Crise énergétique : les mesures d’aides et de sobriété publiées

03/01/2023

Crise énergétique : les mesures d’aides et de sobriété publiées

03/01/2023 -

Évolution des prix du socle de prestations et des autres prestations d'hébergement pour 2023

30/12/2022

Évolution des prix du socle de prestations et des autres prestations d'hébergement pour 2023

30/12/2022 -

Revalorisation du prix des prestations de Services d'Aide et d'Accompagnement à Domicile pour 2023

30/12/2022

Revalorisation du prix des prestations de Services d'Aide et d'Accompagnement à Domicile pour 2023

30/12/2022 -

Les vœux de Jean-Christophe Amarantinis

22/12/2022

Les vœux de Jean-Christophe Amarantinis

22/12/2022 -

Jean-Christophe Amarantinis, réélu à la Présidence du SYNERPA

09/12/2022

Jean-Christophe Amarantinis, réélu à la Présidence du SYNERPA

09/12/2022 -

Unification du montant des aides à l’embauche d’alternants dès le 1er janvier 2023

21/12/2022

Unification du montant des aides à l’embauche d’alternants dès le 1er janvier 2023

21/12/2022 -

Publication de cinq indicateurs du tableau de bord de la performance

20/12/2022

Publication de cinq indicateurs du tableau de bord de la performance

20/12/2022 -

Épidémie de Covid-19 : recommandations pour les fêtes de fin d'année

19/12/2022

Épidémie de Covid-19 : recommandations pour les fêtes de fin d'année

19/12/2022 -

Modalités de financement des SSIAD et SPASAD : le point sur la réforme en cours

02/12/2022

Modalités de financement des SSIAD et SPASAD : le point sur la réforme en cours

02/12/2022 -

Contrat d’énergie, température en établissement et webinaire de l’ANAP : les éléments clés à retenir

29/11/2022

Contrat d’énergie, température en établissement et webinaire de l’ANAP : les éléments clés à retenir

29/11/2022 -

Convention collective des entreprises de Services à la Personne : extension de l’avenant de révision du 23 mars 2022 relatif à l’ancienneté et à l’indemnité kilométrique

23/11/2022

Convention collective des entreprises de Services à la Personne : extension de l’avenant de révision du 23 mars 2022 relatif à l’ancienneté et à l’indemnité kilométrique

23/11/2022 -

Lutter contre le risque incendie avec Apave

23/11/2022

Lutter contre le risque incendie avec Apave

23/11/2022 -

Réduction d’énergie : engager votre établissement dans la sobriété énergétique

21/11/2022

Réduction d’énergie : engager votre établissement dans la sobriété énergétique

21/11/2022 -

Collecte Nationale des Banques Alimentaires : mobilisez-vous aux côtés du SYNERPA !

18/11/2022

Collecte Nationale des Banques Alimentaires : mobilisez-vous aux côtés du SYNERPA !

18/11/2022 -

Actualité réglementaire : seconde campagne budgétaire et extension du bouclier tarifaire pour le gaz

16/11/2022

Actualité réglementaire : seconde campagne budgétaire et extension du bouclier tarifaire pour le gaz

16/11/2022 -

OC MOBILE D’OPTICAL CENTER

07/11/2022

OC MOBILE D’OPTICAL CENTER

07/11/2022 -

Clap de fin pour le SYNERPA Tour Domicile 2022

07/11/2022

Clap de fin pour le SYNERPA Tour Domicile 2022

07/11/2022 -

Mobilisation du SYNERPA face à la pénurie d’essence

07/11/2022

Mobilisation du SYNERPA face à la pénurie d’essence

07/11/2022 -

Transparence financière : le Ministère met en place une « foire aux questions »

07/11/2022

Transparence financière : le Ministère met en place une « foire aux questions »

07/11/2022 -

Services Autonomie : point sur la réforme en cours

07/11/2022

Services Autonomie : point sur la réforme en cours

07/11/2022 -

Social : trois nouveaux accords conclus

07/11/2022

Social : trois nouveaux accords conclus

07/11/2022 -

PLFSS 2023 : la réforme de l’aide à domicile se poursuit

07/11/2022

PLFSS 2023 : la réforme de l’aide à domicile se poursuit

07/11/2022 -

Rendez-vous le 8 novembre pour la soirée de remise des labels Humanitude 2022

04/11/2022

Rendez-vous le 8 novembre pour la soirée de remise des labels Humanitude 2022

04/11/2022 -

Convention collective des entreprises de Services à la Personne : extension de l’avenant n°7 du 27 avril 2022 portant révision des minima conventionnels

03/11/2022

Convention collective des entreprises de Services à la Personne : extension de l’avenant n°7 du 27 avril 2022 portant révision des minima conventionnels

03/11/2022 -

Ardoiz, la tablette conçue pour les seniors

20/10/2022

Ardoiz, la tablette conçue pour les seniors

20/10/2022 -

Sanofi vous alerte sur les risques liés à la grippe

20/10/2022

Sanofi vous alerte sur les risques liés à la grippe

20/10/2022 -

Lancement d’un groupement d’employeurs du secteur du Grand Âge en Île-de-France

20/10/2022

Lancement d’un groupement d’employeurs du secteur du Grand Âge en Île-de-France

20/10/2022 -

Ça tourne ! La nouvelle campagne de communication des acteurs privés du Grand Âge en préparation

20/10/2022

Ça tourne ! La nouvelle campagne de communication des acteurs privés du Grand Âge en préparation

20/10/2022 -

Mesures sociales en faveur du pouvoir d’achat : on fait le point !

20/10/2022

Mesures sociales en faveur du pouvoir d’achat : on fait le point !

20/10/2022 -

Projet de loi plein emploi : adoption de trois amendements proposés par le SYNERPA

20/10/2022

Projet de loi plein emploi : adoption de trois amendements proposés par le SYNERPA

20/10/2022 -

Bouclier tarifaire pour le gaz et l’électricité : les EHPAD bientôt intégrés

20/10/2022

Bouclier tarifaire pour le gaz et l’électricité : les EHPAD bientôt intégrés

20/10/2022 -

PLFSS 2023 : une hausse budgétaire inédite, mais un fléchage des mesures qui reste à préciser

20/10/2022

PLFSS 2023 : une hausse budgétaire inédite, mais un fléchage des mesures qui reste à préciser

20/10/2022 -

Le SYNERPA, plus que jamais mobilisé

20/10/2022

Le SYNERPA, plus que jamais mobilisé

20/10/2022 -

Lancement d'une enquête sur les risques d'approvisionnement en électricité et en gaz

19/10/2022

Lancement d'une enquête sur les risques d'approvisionnement en électricité et en gaz

19/10/2022 -

Lancement des campagnes automnales de vaccination contre le Covid-19 et la grippe

19/10/2022

Lancement des campagnes automnales de vaccination contre le Covid-19 et la grippe

19/10/2022 -

Bouclier tarifaire pour le gaz et l’électricité : les EHPAD prochainement intégrés

14/10/2022

Bouclier tarifaire pour le gaz et l’électricité : les EHPAD prochainement intégrés

14/10/2022 -

Pénurie d’essence : le SYNERPA alerte une nouvelle fois les pouvoirs publics

13/10/2022

Pénurie d’essence : le SYNERPA alerte une nouvelle fois les pouvoirs publics

13/10/2022 -

Pénurie d'essence : le SYNERPA interpelle le Gouvernement

11/10/2022

Pénurie d'essence : le SYNERPA interpelle le Gouvernement

11/10/2022 -

Apave vous accompagne dans la mise à jour du Document d’Analyse des Risques de Défaillance Electriques

05/10/2022

Apave vous accompagne dans la mise à jour du Document d’Analyse des Risques de Défaillance Electriques

05/10/2022 -

Assises Nationales de l’Aide à Domicile, le 20 octobre : profitez du tarif préférentiel du SYNERPA Domicile !

04/10/2022

Assises Nationales de l’Aide à Domicile, le 20 octobre : profitez du tarif préférentiel du SYNERPA Domicile !

04/10/2022 -

Décret tertiaire : Prolongation du délai pour effectuer la première déclaration sur OPERAT

27/09/2022

Décret tertiaire : Prolongation du délai pour effectuer la première déclaration sur OPERAT

27/09/2022 -

Le SYNERPA Domicile, partenaire des Assises martiniquaises du bien vieillir les 20 et 21 septembre 2022

16/09/2022

Le SYNERPA Domicile, partenaire des Assises martiniquaises du bien vieillir les 20 et 21 septembre 2022

16/09/2022 -

Rapport de branche 2021 : complétez le questionnaire avant le 30 octobre 2022

12/09/2022

Rapport de branche 2021 : complétez le questionnaire avant le 30 octobre 2022

12/09/2022 -

Réduction d’énergie : la première déclaration sur OPERAT

18/08/2022

Réduction d’énergie : la première déclaration sur OPERAT

18/08/2022 -

Tableau de bord de la performance : publication de l’arrêté relatif au nouveau taux de remplissage

17/08/2022

Tableau de bord de la performance : publication de l’arrêté relatif au nouveau taux de remplissage

17/08/2022 -

Le SYNERPA endeuillé par le décès de Serge Daninos

16/08/2022

Le SYNERPA endeuillé par le décès de Serge Daninos

16/08/2022 -

Vague de chaleur : vigilance et rappel des règles de prévention

10/08/2022

Vague de chaleur : vigilance et rappel des règles de prévention

10/08/2022 -

Augmentation du SMIC à partir du 1er août 2022

01/08/2022

Augmentation du SMIC à partir du 1er août 2022

01/08/2022 -

Épidémie de Covid-19 - fin des régimes d’exception, nouvelles recommandations et campagne vaccinale

01/08/2022

Épidémie de Covid-19 - fin des régimes d’exception, nouvelles recommandations et campagne vaccinale

01/08/2022 -

Épidémie de Covid-19 : Fin des régimes d’exception et extension du rappel aux professionnels

27/07/2022

Épidémie de Covid-19 : Fin des régimes d’exception et extension du rappel aux professionnels

27/07/2022 -

Le SYNERPA présent aux Assises nationales des EHPAD en septembre

25/07/2022

Le SYNERPA présent aux Assises nationales des EHPAD en septembre

25/07/2022 -

Médi Contract Group, des solutions globales et clef en main

25/07/2022

Médi Contract Group, des solutions globales et clef en main

25/07/2022 -

Quand l’EHPAD devient un tiers lieu : exemple à Marseille avec les Jardins d’Haïti

25/07/2022

Quand l’EHPAD devient un tiers lieu : exemple à Marseille avec les Jardins d’Haïti

25/07/2022 -

Surcoûts énergétiques : le SYNERPA souhaite bénéficier du Plan de résilience

25/07/2022

Surcoûts énergétiques : le SYNERPA souhaite bénéficier du Plan de résilience

25/07/2022 -

Covid, la 7e vague

25/07/2022

Covid, la 7e vague

25/07/2022 -

CVS et référentiel d’évaluation : vers un renforcement de la démarche qualité

25/07/2022

CVS et référentiel d’évaluation : vers un renforcement de la démarche qualité

25/07/2022 -

De nouveaux visages à la tête des ministères de la Santé et du Grand Âge

25/07/2022

De nouveaux visages à la tête des ministères de la Santé et du Grand Âge

25/07/2022 -

Virage statutaire pour le SYNERPA

25/07/2022

Virage statutaire pour le SYNERPA

25/07/2022 - Cap sur la refonte de notre secteur 25/07/2022

-

Le Ministère publie une FAQ sur le décret transparence financière

22/07/2022

Le Ministère publie une FAQ sur le décret transparence financière

22/07/2022 -

Assises Nationales des EHPAD, les 13 et 14 septembre 2022 : profitez du tarif préférentiel du SYNERPA !

21/07/2022

Assises Nationales des EHPAD, les 13 et 14 septembre 2022 : profitez du tarif préférentiel du SYNERPA !

21/07/2022 -

Emploi : le Ministère de la Santé et de la Prévention publie un plan d’urgence pour l’été

13/07/2022

Emploi : le Ministère de la Santé et de la Prévention publie un plan d’urgence pour l’été

13/07/2022 -

Fortes chaleurs : vigilance et rappel des règles de prévention

12/07/2022

Fortes chaleurs : vigilance et rappel des règles de prévention

12/07/2022 -

Réforme de l'évaluation externe des ESSMS : Apave vous accompagne

08/07/2022

Réforme de l'évaluation externe des ESSMS : Apave vous accompagne

08/07/2022 -

Plan Canicule : l'opération 'Portes ouvertes canicule' est de retour !

08/07/2022

Plan Canicule : l'opération 'Portes ouvertes canicule' est de retour !

08/07/2022 -

Recommandations Pôle Emploi : l'intitulé ' ASH faisant fonction ' dans une offre d'emploi est à proscrire

06/07/2022

Recommandations Pôle Emploi : l'intitulé ' ASH faisant fonction ' dans une offre d'emploi est à proscrire

06/07/2022 -

Florence Arnaiz-Maumé était « Le grand témoin » de la « Matinale » de Franceinfo ce mercredi 6 juillet 2022

06/07/2022

Florence Arnaiz-Maumé était « Le grand témoin » de la « Matinale » de Franceinfo ce mercredi 6 juillet 2022

06/07/2022 -

Semaine nationale de la dénutrition 2022 : webinaire d’informations jeudi 7 juillet à 17 h 00

05/07/2022

Semaine nationale de la dénutrition 2022 : webinaire d’informations jeudi 7 juillet à 17 h 00

05/07/2022 -

Evaluation de la qualité des ESMS : la HAS publie une foire aux questions

04/07/2022

Evaluation de la qualité des ESMS : la HAS publie une foire aux questions

04/07/2022 -

Épidémie de COVID-19 : face à la 7e vague, la campagne de rappel de vaccination est nécessaire

01/07/2022

Épidémie de COVID-19 : face à la 7e vague, la campagne de rappel de vaccination est nécessaire

01/07/2022 -

Extranet NOVA : une nouvelle version de l'application bientôt disponible !

13/05/2022

Extranet NOVA : une nouvelle version de l'application bientôt disponible !

13/05/2022 -

JOUVENC'IA : le nouvel outil qualité du SYNERPA

29/06/2022

JOUVENC'IA : le nouvel outil qualité du SYNERPA

29/06/2022 -

Convention CNSA : votre avis compte !

20/06/2022

Convention CNSA : votre avis compte !

20/06/2022 -

L’accompagnement des personnes âgées mérite une majorité !

27/06/2022

L’accompagnement des personnes âgées mérite une majorité !

27/06/2022 -

Florence Arnaiz-Maumé sur BFM TV à 9h30

27/06/2022

Florence Arnaiz-Maumé sur BFM TV à 9h30

27/06/2022 -

Le SYNERPA présent aux Assises nationales des EHPAD en septembre

27/06/2022

Le SYNERPA présent aux Assises nationales des EHPAD en septembre

27/06/2022 -

21e Congrès des acteurs privés du Grand Âge : le replay

27/06/2022

21e Congrès des acteurs privés du Grand Âge : le replay

27/06/2022 -

L’ISRP, le choix de l’alternance en psychomotricité

27/06/2022

L’ISRP, le choix de l’alternance en psychomotricité

27/06/2022 -

ANQR’AGE, la plateforme alliée des métiers du Grand Âge en Gironde

27/06/2022

ANQR’AGE, la plateforme alliée des métiers du Grand Âge en Gironde

27/06/2022 -

Développement durable : une nouvelle action de l’ANAP pour les professionnels

27/06/2022

Développement durable : une nouvelle action de l’ANAP pour les professionnels

27/06/2022 -

Plan d’aide à l’investissement du quotidien, l’instruction 2022 publiée !

27/06/2022

Plan d’aide à l’investissement du quotidien, l’instruction 2022 publiée !

27/06/2022 -

Emploi : des mesures pour faciliter les recrutements cet été

27/06/2022

Emploi : des mesures pour faciliter les recrutements cet été

27/06/2022 -

« Mémento des obligations réglementaires en EHPAD » : la toute dernière version est disponible

27/06/2022

« Mémento des obligations réglementaires en EHPAD » : la toute dernière version est disponible

27/06/2022 -

Le SYNERPA œuvre pour un quinquennat du Grand Âge

27/06/2022

Le SYNERPA œuvre pour un quinquennat du Grand Âge

27/06/2022 -

Le SYNERPA Domicile à la rencontre des Conseils départementaux

23/06/2022

Le SYNERPA Domicile à la rencontre des Conseils départementaux

23/06/2022 -

Evaluation de la qualité des ESMS : lancement de la phase opérationnelle

23/06/2022

Evaluation de la qualité des ESMS : lancement de la phase opérationnelle

23/06/2022 -

Financement des soins à domicile : la réforme entre en vigueur pour les SSIAD et les SPASAD

23/06/2022

Financement des soins à domicile : la réforme entre en vigueur pour les SSIAD et les SPASAD

23/06/2022 -

Le dispositif d'avance immédiate du crédit d'impôt services est disponible

23/06/2022

Le dispositif d'avance immédiate du crédit d'impôt services est disponible

23/06/2022 -

Le SYNERPA Domicile déterminé à sécuriser les réformes engagées

23/06/2022

Le SYNERPA Domicile déterminé à sécuriser les réformes engagées

23/06/2022 -

Hausse des coûts de l'énergie : Helpévia propose des solutions pour les établissement médico-sociaux

23/06/2022

Hausse des coûts de l'énergie : Helpévia propose des solutions pour les établissement médico-sociaux

23/06/2022 -

L’OPCO santé vous propose un décryptage de l’accord de branche étendu sur la formation professionnelle et l’apprentissage, le vendredi 24 juin à partir de 14 heures

23/06/2022

L’OPCO santé vous propose un décryptage de l’accord de branche étendu sur la formation professionnelle et l’apprentissage, le vendredi 24 juin à partir de 14 heures

23/06/2022 -

Convention CNSA : votre avis compte !

20/06/2022

Convention CNSA : votre avis compte !

20/06/2022 -

Convention CNSA : votre avis compte !

20/06/2022

Convention CNSA : votre avis compte !

20/06/2022 -

Florence Arnaiz-Maumé, invitée du Magazine de la Santé à partir de 13 h 40

20/06/2022

Florence Arnaiz-Maumé, invitée du Magazine de la Santé à partir de 13 h 40

20/06/2022 -

Financement des services à domicile : publication de nouveaux outils pour les gestionnaires

17/06/2022

Financement des services à domicile : publication de nouveaux outils pour les gestionnaires

17/06/2022 -

L'entreprise à mission : un gage de confiance en réponse à la crise

17/06/2022

L'entreprise à mission : un gage de confiance en réponse à la crise

17/06/2022 -

Inscrivez-vous dès à présent au webinaire de la Haute Autorité de Santé : « Évènements indésirables associés aux soins (EIAS) : les analyser c'est progresser »

16/06/2022

Inscrivez-vous dès à présent au webinaire de la Haute Autorité de Santé : « Évènements indésirables associés aux soins (EIAS) : les analyser c'est progresser »

16/06/2022 -

EMPLOI : DES MESURES POUR FACILITER LES RECRUTEMENTS CET ÉTÉ !

16/06/2022

EMPLOI : DES MESURES POUR FACILITER LES RECRUTEMENTS CET ÉTÉ !

16/06/2022 -

« En quête de sens au travail » : le thème de la 19e Semaine pour laqualité de vie au travail organisée par l’ANACT – ARACT du 20 au 24 juin

14/06/2022

« En quête de sens au travail » : le thème de la 19e Semaine pour laqualité de vie au travail organisée par l’ANACT – ARACT du 20 au 24 juin

14/06/2022 -

Campagne EPRD 2022 : Ouverture du service de dépôt sur le plateforme ImportEPRD

14/06/2022

Campagne EPRD 2022 : Ouverture du service de dépôt sur le plateforme ImportEPRD

14/06/2022 -

Vague de chaleur : le SYNERPA appelle à la vigilance

13/06/2022

Vague de chaleur : le SYNERPA appelle à la vigilance

13/06/2022 -

Participez à la Semaine nationale de lutte contre la dénutrition !

13/06/2022

Participez à la Semaine nationale de lutte contre la dénutrition !

13/06/2022 -

Tableau de bord de la performance 2022 : la clôture de la campagne approche

23/05/2022

Tableau de bord de la performance 2022 : la clôture de la campagne approche

23/05/2022 -

Opération 'Maisons Ouvertes' : plus de 450 EHPAD partcipants aux journées portes ouvertes

19/05/2022

Opération 'Maisons Ouvertes' : plus de 450 EHPAD partcipants aux journées portes ouvertes

19/05/2022 -

Campagne budgétaire 2022 : l’instruction publiée au bulletin officiel

18/05/2022

Campagne budgétaire 2022 : l’instruction publiée au bulletin officiel

18/05/2022 -

IMPORTANT La campagne budgétaire 2022 est lancée !

16/05/2022

IMPORTANT La campagne budgétaire 2022 est lancée !

16/05/2022 -

Nouveau dispositif d'évaluation de la qualité des ESMS : ouverture de la plateforme Synaé

10/05/2022

Nouveau dispositif d'évaluation de la qualité des ESMS : ouverture de la plateforme Synaé

10/05/2022 -

Congrès des acteurs privés du Grand Âge, les 2 et 3 juin 2022

10/05/2022

Congrès des acteurs privés du Grand Âge, les 2 et 3 juin 2022

10/05/2022 -

Les 20 et 21 mai, ouvrez les portes de vos EHPAD !

10/05/2022

Les 20 et 21 mai, ouvrez les portes de vos EHPAD !

10/05/2022 -

Le groupe Médi-Contract, créateur de « mieux-vivre ! »

10/05/2022

Le groupe Médi-Contract, créateur de « mieux-vivre ! »

10/05/2022 -

Mobilisation du secteur pour accompagner le virage numérique en Île-de-France

18/05/2022

Mobilisation du secteur pour accompagner le virage numérique en Île-de-France

18/05/2022 -

Le SYNERPA Domicile démarre son «roadshow» auprès des présidents des Conseils départementaux

18/05/2022

Le SYNERPA Domicile démarre son «roadshow» auprès des présidents des Conseils départementaux

18/05/2022 -

Le think tank Matières grises promeut les Résidences services seniors auprès des élus locaux

10/05/2022

Le think tank Matières grises promeut les Résidences services seniors auprès des élus locaux

10/05/2022 -

Onze nouveaux textes réglementaires vont profondément changer notre fonctionnement

18/05/2022

Onze nouveaux textes réglementaires vont profondément changer notre fonctionnement

18/05/2022 -

Le quinquennat 2022 – 2027 ou le défi du Grand Âge.

18/05/2022

Le quinquennat 2022 – 2027 ou le défi du Grand Âge.

18/05/2022 -

Entrée en vigueur du nouveau dispositif d'évaluation de la qualité des ESMS : dernières informations à date

25/04/2022

Entrée en vigueur du nouveau dispositif d'évaluation de la qualité des ESMS : dernières informations à date

25/04/2022 -

Réforme du secteur du Grand Age : une deuxième série de textes publiée

29/04/2022

Réforme du secteur du Grand Age : une deuxième série de textes publiée

29/04/2022 -

Rythme des évaluations qualité et réforme des CVS : deux décrets publiés ce jour

27/04/2022

Rythme des évaluations qualité et réforme des CVS : deux décrets publiés ce jour

27/04/2022 -

Campagne budgétaire 2021 : publication de la troisième instruction

22/04/2022

Campagne budgétaire 2021 : publication de la troisième instruction

22/04/2022 -

Programme ESMS Numérique : lancement de la phrase de généralisation

21/04/2022

Programme ESMS Numérique : lancement de la phrase de généralisation

21/04/2022 -

Programme ESMS Numérique : lancement de la phrase de généralisation

15/03/2022

Programme ESMS Numérique : lancement de la phrase de généralisation

15/03/2022 -

Tableau de bord de la performance 2022 : ouverture très prochaine de la campagne

15/04/2022

Tableau de bord de la performance 2022 : ouverture très prochaine de la campagne

15/04/2022 -

Épidémie de Covid-19 : lancement de la nouvelle campagne de rappel et autres informations à date

13/04/2022

Épidémie de Covid-19 : lancement de la nouvelle campagne de rappel et autres informations à date

13/04/2022 -

Défis du Grand Âge : le SYNERPA présente ses propositions pour le prochain quinquennat à travers cinq engagements majeurs

23/03/2022

Défis du Grand Âge : le SYNERPA présente ses propositions pour le prochain quinquennat à travers cinq engagements majeurs

23/03/2022 -

Épidémie de COVID-19 : Actualisation des mesures de protection dans les établissements et services

21/03/2022

Épidémie de COVID-19 : Actualisation des mesures de protection dans les établissements et services

21/03/2022 -

Épidémie de COVID-19 : lancement de la nouvelle campagne de rappel et autres informations à date

17/03/2022

Épidémie de COVID-19 : lancement de la nouvelle campagne de rappel et autres informations à date

17/03/2022 -

Cinq vidéos pour tout savoir [ou presque] sur les acteurs privés du Grand Âge

21/03/2022

Cinq vidéos pour tout savoir [ou presque] sur les acteurs privés du Grand Âge

21/03/2022 -

A vos côtés pour poursuivre les actions et les réformes en faveur de l'aide à domicile et d'un meilleur accompagnement des personnes âgées

10/03/2022

A vos côtés pour poursuivre les actions et les réformes en faveur de l'aide à domicile et d'un meilleur accompagnement des personnes âgées

10/03/2022 -

Le gouvernement annonce de nouvelles mesures sur les contrôles et la transparence

09/03/2022

Le gouvernement annonce de nouvelles mesures sur les contrôles et la transparence

09/03/2022 -

Épidémie de COVID-19 : Actualisation des mesures de protection dans les établissement et services

18/02/2022

Épidémie de COVID-19 : Actualisation des mesures de protection dans les établissement et services

18/02/2022 -

Épidémie de COVID-19 : Les dernières informations à date

02/02/2022

Épidémie de COVID-19 : Les dernières informations à date

02/02/2022 -

Le SYNERPA présente de premières propositions pour restaurer la confiance avec les Français, par la transparence et l’éthique

31/01/2022

Le SYNERPA présente de premières propositions pour restaurer la confiance avec les Français, par la transparence et l’éthique

31/01/2022 -

Épidémie de COVID-19 : Les dernières informations à date

21/01/2022

Épidémie de COVID-19 : Les dernières informations à date

21/01/2022 -

Les premiers apports du projet de loi relatif au pass vaccinal

18/01/2022

Les premiers apports du projet de loi relatif au pass vaccinal

18/01/2022 -

Obligation vaccinale, garde d'enfant, politique de dépistage : les dernières informations à date

11/01/2022

Obligation vaccinale, garde d'enfant, politique de dépistage : les dernières informations à date

11/01/2022 -

Revivez les grands moments du Grand Zapping ! par Florence Arnaiz-Maumé, Déléguée générale du SYNERPA

23/12/2021

Revivez les grands moments du Grand Zapping ! par Florence Arnaiz-Maumé, Déléguée générale du SYNERPA

23/12/2021 -

Recommandations pour les fêtes de fin d’année

21/12/2021

Recommandations pour les fêtes de fin d’année

21/12/2021 -

Campagne budgétaire 2021 : publication de la deuxième instruction

01/12/2021

Campagne budgétaire 2021 : publication de la deuxième instruction

01/12/2021 -

Campagne de rappel : ouverture du portail de commandes de vaccins et nouvelles informations

29/11/2021

Campagne de rappel : ouverture du portail de commandes de vaccins et nouvelles informations

29/11/2021 - Campagne de rappel : ouverture du portail de commandes de vaccins et nouvelles informations 29/11/2021

-

Les principales évolutions de la campagne vaccinale contre le Covid-19

10/11/2021

Les principales évolutions de la campagne vaccinale contre le Covid-19

10/11/2021 -

Un tiers-lieu dans votre EHPAD : le nouvel appel à projets de la CNSA

12/10/2021

Un tiers-lieu dans votre EHPAD : le nouvel appel à projets de la CNSA

12/10/2021 -

Développement durable : faites progresser votre démarche en participant à l'observatoire de l'ANAP

12/10/2021

Développement durable : faites progresser votre démarche en participant à l'observatoire de l'ANAP

12/10/2021 -

Vaccination anti-COVID-19 des professionnels : mise à jour du dossier technique

12/10/2021

Vaccination anti-COVID-19 des professionnels : mise à jour du dossier technique

12/10/2021 -

PLFSS 2022 : quelles mesures pour le secteur du Grand Âge ?

12/10/2021

PLFSS 2022 : quelles mesures pour le secteur du Grand Âge ?

12/10/2021 -

Edito - Un PLFSS prometteur

12/10/2021

Edito - Un PLFSS prometteur

12/10/2021 -

Aux urnes, adhérents ! Assemblée générale du SYNERPA Domicile, le 14 décembre 2021

11/10/2021

Aux urnes, adhérents ! Assemblée générale du SYNERPA Domicile, le 14 décembre 2021

11/10/2021 -

Vaccination contre la grippe : la campagne débute le 26 octobre 2021

11/10/2021

Vaccination contre la grippe : la campagne débute le 26 octobre 2021

11/10/2021 -

Augmentation du tarif PCH au 1er octobre 2021

11/10/2021

Augmentation du tarif PCH au 1er octobre 2021

11/10/2021 -

Évaluations internes et externes : le SYNERPA monte au créneau

11/10/2021

Évaluations internes et externes : le SYNERPA monte au créneau

11/10/2021 -

Tensions RH : les entreprises de SAP mobilisées

11/10/2021

Tensions RH : les entreprises de SAP mobilisées

11/10/2021 -

Annonces du Premier ministre : un PLFSS 2022 déterminant

11/10/2021

Annonces du Premier ministre : un PLFSS 2022 déterminant

11/10/2021 -

Edito - Vers des jours meilleurs ?

11/10/2021

Edito - Vers des jours meilleurs ?

11/10/2021 -

Campagne de rappel de vaccination en EHPAD : ouverture du portail de commande les 4 et 5 octobre !

01/10/2021

Campagne de rappel de vaccination en EHPAD : ouverture du portail de commande les 4 et 5 octobre !

01/10/2021 -

Obligation vaccinale et pass sanitaire : instruction, FAQ et recommandations

29/09/2021

Obligation vaccinale et pass sanitaire : instruction, FAQ et recommandations

29/09/2021 -

Campagne de rappel vaccinal : des règles spécifiques aux résidences autonomie

27/09/2021

Campagne de rappel vaccinal : des règles spécifiques aux résidences autonomie

27/09/2021 -